我國光伏發(fā)電行業(yè)在經(jīng)歷了2013-2017年的高歌猛進(jìn)之后,,在2018年經(jīng)歷了行業(yè)低谷,,531政策的急剎車使得國內(nèi)市場快速下滑,、產(chǎn)品價格快速下降、企業(yè)盈利能力持續(xù)位于低位,,行業(yè)發(fā)展熱度驟降。但是,,受政策影響,,行業(yè)逐步由過去的粗放式增長、追求規(guī)模向精細(xì)化發(fā)展,、追求質(zhì)量轉(zhuǎn)變,。

分布式市場份額穩(wěn)步提升

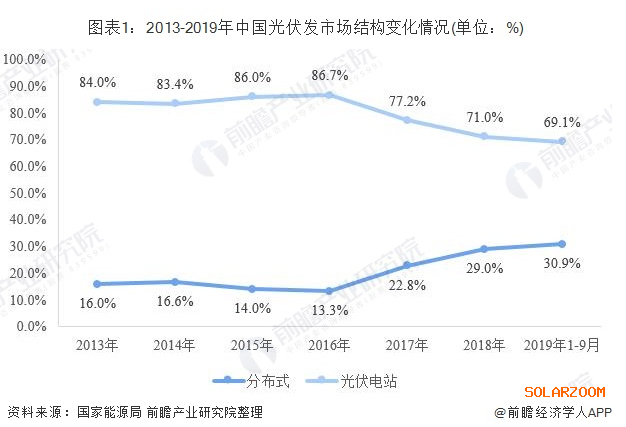

我國光伏發(fā)電發(fā)展之初,各地大力發(fā)展光伏電站,,2013年,,光伏電站累計裝機(jī)容量占光伏發(fā)電裝機(jī)容量的84%,處于絕對領(lǐng)先地位,。

不同于光伏電站,,分布式光伏發(fā)電是指在用戶所在場地或附近建設(shè)運(yùn)行,以用戶側(cè)自發(fā)自用為主,、多余電量上網(wǎng)且在配電網(wǎng)系統(tǒng)平衡調(diào)節(jié)為特征的光伏發(fā)電設(shè)施,。近年來,國家對分布式光伏發(fā)電系統(tǒng)一直采取積極鼓勵的態(tài)度,,并出臺了一系列扶持措施,。2016年底出臺的《電力發(fā)展“十三五”規(guī)劃》對分布式光伏設(shè)定了超常規(guī)發(fā)展目標(biāo):“2020年,太陽能發(fā)電裝機(jī)達(dá)到1.1億千瓦以上,,分布式光伏6000萬千瓦以上”,。隨著各地分布式光伏發(fā)電建設(shè)的推進(jìn)。我國光伏發(fā)電市場結(jié)構(gòu)發(fā)生改變,,尤其是2016年以來,,我國分布式光伏市場份額已經(jīng)由13.3%提升至30.9%。

光伏東移進(jìn)程加速

從新增裝機(jī)布局看,,我國光伏發(fā)電由西向東的發(fā)展步伐穩(wěn)步推進(jìn),,2019年前三季度,,華北地區(qū)新增裝機(jī)508.6萬千瓦,占全國的31.8%;東北地區(qū)新增裝機(jī)51.2萬千瓦,,占全國的3.2%;華東地區(qū)新增裝機(jī)332.2萬千瓦,,占全國的20.8%;華中地區(qū)新增裝機(jī)180.9萬千瓦,占全國的11.3%;西北地區(qū)新增裝機(jī)430.8萬千瓦,,占全國的26.9%;華南地區(qū)新增裝機(jī)95.5萬千瓦,,占全國的6%。

具體到各個省份來看,,2019年前三季度,,山東省新增裝機(jī)容量排名第一,達(dá)到180萬千瓦;青海和浙江緊隨其后,,新增裝機(jī)容量分別為150萬千瓦和138萬千瓦,。

累計裝機(jī)容量方面,截至2019年第三季度,,我國共有9個地區(qū)光伏發(fā)電累計裝機(jī)容量超過1000萬千瓦,。其中山東以1541萬千瓦,排名第一,,占全國總裝機(jī)容量的8.1%;江蘇和河北緊隨其后,,分別以1445萬千瓦和1363瓦千瓦占全國總裝機(jī)容量的73.6%及7.2%。

協(xié)鑫新能源光伏運(yùn)營地位穩(wěn)固

隨著531光伏新政的實施,,光伏行業(yè)相關(guān)企業(yè),,尤其是光伏電站建設(shè)及運(yùn)營企業(yè)發(fā)展受阻,部分民企開始通過出售資產(chǎn)方式以求“自救”,,國內(nèi)電站資產(chǎn)持有方亦開始逐漸轉(zhuǎn)移向資金實力雄厚的國企,。截至2019年上半年,協(xié)鑫新能源以7.182GW的裝機(jī)規(guī)模排名第一,;中節(jié)能和熊貓綠能緊隨其后,,裝機(jī)規(guī)模分別為4.69GW和2.247GW。

(文章來自:前瞻產(chǎn)業(yè)研究院)